En administración el término mercadotecnia o metodología (en inglés marketing) tiene diversas definiciones. Según Philip Kotler (considerado por algunos el padre de la mercadotecnia moderna),es «el proceso social y administrativo por el que los grupos e individuos satisfacen sus necesidades al crear e intercambiar bienes y servicios».También se le ha definido como una filosofía de la dirección que sostiene que la clave para alcanzar los objetivos de la organización reside en identificar las necesidades y deseos del mercado objetivo y adaptarse para ofrecer las satisfacciones deseadas por el mercado de forma más eficiente que la competencia.

La mercadotecnia es también un proceso que comprende la identificación de necesidades y deseos del mercado objetivo, la formulación de objetivos orientados al consumidor, la construcción de estrategias que creen un valor superior, la implantación de relaciones con el consumidor y la retención del valor del consumidor para alcanzar beneficios.

Marketing en español se traduce como mercadotecnia o metodología; a veces mercadeo, según el contexto. Otros autores también lo traducen como estrategia comercial o como promoción y propaganda. El profesional dedicado a la mercadotecnia se llama mercadólogo.

Por otra parte, la palabra marketing está reconocida por el DRAE, admitiéndose el uso de este anglicismo. La adaptación gráfica de este término propuesta por la RAE es márquetin, si bien la RAE recomienda usar con preferencia la voz española mercadotecnia.

objetivos :

El objetivo principal de la mercadotecnia es llevar al cliente hasta el límite de la decisión de compra. Además la mercadotecnia tiene también como objetivo favorecer el intercambio de valor entre dos partes (comprador y vendedor), de manera que ambas resulten beneficiadas. Según Philip Kotler, se entiende por intercambio «el acto de obtener un producto deseado de otra persona». Para que se produzca, es necesario que se den cinco condiciones:

- Debe haber al menos dos partes.

- Cada parte debe tener algo que supone valor para la otra.

- Cada parte debe ser capaz de comunicar y entregar.

- Cada parte debe ser libre de aceptar o rechazar la oferta.

- Cada parte debe creer que es apropiado.

Si por algún motivo, alguna de las partes implicadas en el intercambio no queda satisfecha, evitará que se repita de nuevo dicho intercambio.

Es el "conjunto de acciones cuyo objetivo es prever la demanda de bienes y servicios para obtener la máxima eficacia en su comercialización", cabe destacar que la mercadotecnia en nuestros días se ocupa más que cubrir necesidades del ser humano, ofrecerle bienes y servicios que le hagan sentir bien, por ejemplo una necesidad básica sería dormir, para lo que encontramos que la mercadotecnia nos ofrece y vende las ideas de una extensa gama de colchones, bases para el colchón, ropa de cama con diferentes características que, nos hacen sentir el deseo de contar con ellos para sentirnos bien. Como disciplina de influencias científicas, la mercadotecnia es un conjunto de principios, metodologías y técnicas a través de las cuales se busca conquistar un mercado, colaborar en la obtención de los objetivos de la organización, y satisfacer las necesidades y deseos de los consumidores o clientes.

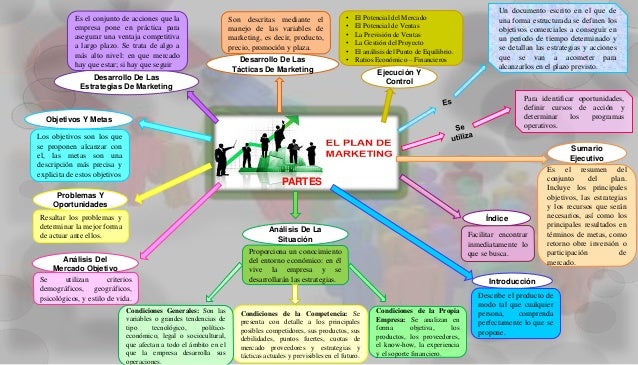

Partes de Marketing :

- Producto: Cualquier bien, servicio, idea, persona, lugar, organización o institución que se ofrezca en un mercado para su adquisición, o uso que satisfaga una necesidad. La política de producto incluye el estudio de 4 elementos fundamentales:

- La cartera de productos

- La diferenciación de productos

- La marca

- La presentación

- Precio: Es el valor de intercambio del producto, determinado por la utilidad o la satisfacción derivada de la compra y el uso o el consumo del producto.

- Es el elemento de la mezcla que se fija más a corto plazo y con el que la empresa puede adaptarse rápidamente según la competencia, coste...

- Se distingue del resto de los elementos de la mezcla de la mercadotecnia porque es el único que genera ingresos, mientras que los demás elementos generan costes.

- Para determinar el precio, la empresa deberá tener en cuenta lo siguiente:

- Los costes de producción, distribución…

- El margen que desea obtener.

- Los elementos del entorno: principalmente la competencia.

- Las estrategias de mercadotecnia adoptadas.

- Los objetivos establecidos.

- Distribución/Plaza ("Place"): Elemento de la mezcla que utilizamos para conseguir que un producto llegue satisfactoriamente al cliente. Cuatro elementos configuran la política de distribución:

- Canales de distribución. Los agentes implicados en el proceso de mover los productos desde el proveedor hasta el consumidor.

- Planificación de la distribución. La toma de decisiones para implantar una sistemática de cómo hacer llegar los productos a los consumidores y los agentes que intervienen (mayoristas, minoristas).

- Distribución física. Formas de transporte, niveles de stock, almacenes, localización de plantas y agentes utilizados.

- Merchandising. Técnicas y acciones que se llevan a cabo en el punto de venta. Consiste en la disposición y la presentación del producto al establecimiento, así como de la publicidad y la promoción en el punto de venta.

- Promoción:

- La comunicación persigue difundir un mensaje y que éste tenga una respuesta del público objetivo al que va destinado. Los objetivos principales de la comunicación son:

- Comunicar las características del producto.

- Comunicar los beneficios del producto.

- Que se recuerde o se compre la marca/producto.

- La comunicación no es sólo publicidad. Los diferentes instrumentos que configuran el mix de comunicación son los siguientes:

- La publicidad.

- Las relaciones públicas.

- La venta personal

- La promoción de ventas.

- El mercadotecnia directa.

- La comunicación persigue difundir un mensaje y que éste tenga una respuesta del público objetivo al que va destinado. Los objetivos principales de la comunicación son:

- Personas: Una empresa cuenta con personal que atiende a sus clientes. La satisfacción de estos se ve afectada por el buen o mal servicio que reciban de la empresa.

- Procesos: Los procesos tienen que ser estructurados correctamente, ya sea que hablemos de un servicio o de la creación de un producto, esto nos llevara a la logística de la empresa para reducir costos y aumentar ganancias.

- Presentación/Evidencia Física: El entorno.

- OBJETIVOS DE ESTUDIO DE MERCADO :

- Los clientes. Los productos y servicios se buscan mejor y mucho más rápido si estos están acomodados adecuadamente en su lugar, satisfacen alguna necesidad de la gente, y la gente está dispuesta a pagar por ellos. Sin clientes no hay empresa. Sin un producto que satisfaga una necesidad no hay empresa.

- Los trabajadores de la empresa. La mayoría de las empresas olvidan que mercadotecnia es también satisfacer las necesidades de la gente que trabaja dentro de ellas. Buscar la satisfacción del personal es también fundamental.

- Los accionistas. Quienes toman el riesgo esperan ver recompensados sus esfuerzos. Una buena estrategia de mercadotecnia debe lograr que la empresa genere utilidades para sus propietarios.

- La sociedad. Una empresa debe ser benéfica para la sociedad.[cita requerida] Los giros negros como el narcotráfico o la prostitución satisfacen a sus clientes, a su gente y a los inversionistas (cuando los hay), pero no ayudan al bienestar social.

Los esfuerzos de mercadotecnia de una empresa deben enfocarse a satisfacer las necesidades de estos cuatro grupos de gente. Sólo entonces se podrá decir que se tiene una buena estrategia de mercado.

PRESUPUESTO:

Se llama presupuesto (budget en inglés) al cálculo y negociación anticipada de los ingresos y egresos de una actividad económica (personal, familiar, un negocio, una empresa, una oficina, un gobierno) durante un período, por lo general en forma anual. Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización.1 El presupuesto es el instrumento de desarrollo anual de las empresas o instituciones cuyos planes y programas se formulan por término de un año.

Elaborar un presupuesto permite a las empresas, los gobiernos, las organizaciones privadas o las familias establecer prioridades y evaluar la consecución de sus objetivos. Para alcanzar estos fines, puede ser necesario incurrir en déficit (que los gastos superen a los ingresos) o, por el contrario, puede ser posible ahorrar, en cuyo caso el presupuesto presentará un superávit (los ingresos superan a los gastos).

En el ámbito del comercio, presupuesto es también un documento o informe que detalla el coste que tendrá un servicio en caso de realizarse. El que realiza el presupuesto se debe atener a él, y no puede cambiarlo si el cliente acepta el servicio.sistema total de administración empresarial.

TIPOS DE PRESUPUESTO :

Para el sector privado: estos presupuestos son los que se diseñan en una entidad privada para prever los gastos a futuro que deberán afrontarse. Por lo general, estos son diseñados por el departamento administrativo de la entidad y pueden ser confeccionados tomando en cuenta períodos de tiempo de mayor o menor extensión.

Para el sector público: como su nombre indica, este tipo de presupuestos son los que realizan las entidades públicas u organismos de cualquier clase. Estos pueden ser a corto o largo plazo y pueden ser a nivel nacional, provincial o municipal, dependiendo los casos. El diseño del presupuesto del sector público dependerá de la recaudación de impuestos y en él se establecen prioridades, dentro de las que se suelen encontrar salud, educación, seguridad, entre otras, que son a las que más dinero se les destina.

Flexibles: presupuestos como este son los que se diseñan teniendo en cuenta a varias actividades que implicarán un gasto a futuro. Como su nombre indica, con el paso del tiempo, si se presentan circunstancias que modifiquen los gastos estipulados, pueden ser modificados, detallando específicamente qué actividades son las que se verán afectadas. Por lo general, estos son los presupuestos que se diseñan dentro del sector privado, y son llevados adelante por el departamento de administración, teniendo en cuenta los costos y las ventas.

Rígidos: esta clase de presupuesto es la que suele utilizarse en el sector público, para prever los gastos que precisará la administración a lo largo del año o un determinado plazo medianamente extenso. En general, se diseñan para una determinada actividad y tienen como característica principal que no se modifican aunque existan modificaciones en el contexto que impliquen un mayor gasto del especulado a la hora de diseñarlo. Esto implica que no se tienen en cuenta cuestiones como la economía, la política, lo jurídico ni la demografía en la que la entidad se encuentre inmersa, todos elementos que varían constantemente.

A largo plazo: los presupuestos que prevén los gastos a lo largo de un período de tiempo extenso son confeccionados tanto dentro del ámbito privado como del estatal. Dentro del ámbito privado, estos presupuestos se realizan tomando en cuenta los activos fijos que deberán ser adquiridos y, a su vez, prevén posibles gastos de los próximos cuatro años, dando detalles del primer año y colocando datos más generales de los tres siguientes. Cuando finaliza el primer año, que fue el que más se detalló, ya se tiene una guía de cómo será el siguiente, por lo que se pueden especificar más los gastos previstos para los próximos 12 meses.

A corto plazo: a diferencia de los presupuestos anteriores, los de este tipo, prevén los posibles gastos tomando en cuenta un período no mayor al año y pueden ser diseñados tanto en el sector público como privado. Al ser más acotados en cuanto al tiempo, tienen la ventaja de que se acercan mucho más a la realidad y a los cambios económicos que pueden ir trastocando los precios tenidos en cuenta en un primer momento.

De producción: por medio de este presupuesto se busca reflejar qué suma de dinero le costará a la entidad producir aquel servicio o bien que ofrece. Para lograr esto, se debe colocar en detalle qué costo tiene para la empresa las máquinas que utiliza, los recursos humanos, los insumos, las materias primas o cualquier contratación que sea necesaria para concretar la producción.

De ingresos: también conocido bajo el nombre de “ventas”, es en el que se vuelcan todos los ingresos de la organización. Un rasgo que identifica a estos presupuestos es que son extremadamente detallados, para que aquel que lo lea pueda saber de dónde proviene exactamente cada una de las sumas que ingresaron al negocio. Además, se establece un detalle que identifica qué suma de dinero se traducirá como beneficio y qué monto quedará como de ingresos.

De gastos: los presupuestos de este tipo, también conocidos como de “compras”, son los que permiten plasmar los gastos que tendrá la entidad, ya sean los flexibles o los fijos. En este se deben tener en cuenta las sumas gastadas en servicios, alquileres o algún suministro en particular, como podría ser una máquina o alguna construcción. Gracias a este presupuesto, el sector administrativo y las autoridades interesadas podrán tener un conocimiento detallado de los gastos que implica producir el bien o servicio que se ofrece.

Del flujo de caja: el presupuesto conocido bajo este nombre es el que refleja el flujo de caja, esto quiere decir, las sumas de dinero destinadas a compras y gastos, por un lado. Y, por otro lado, el dinero recibido a partir de inversiones o ventas. Tomando en cuenta la diferencia entre ambos se puede determinar si la organización tiene ganancias o pérdidas. Es decir, si gasta más de lo que gana o gana más de lo que gasta. También, gracias a los números que arrojan estos presupuestos se pueden planificar comprar futuras, que sean significativas, y la toma de préstamos.

Maestro: un presupuesto como este se diseña englobando a todo el conjunto de presupuestos que se hayan diseñado al interior de la entidad. En este se toman en cuenta tanto los pasivos como los activos, lo que les permitirá a las máximas autoridades de la entidad la posibilidad de conocer el valor neto de la misma.

De ingresos y gastos: los presupuestos como estos son los que reflejan los gastos que una entidad tendrá en un determinado período de tiempo y los ingresos que recibirá en ése mismo período. Aquí es necesario aclarar cuáles serán los gastos fijos pero también los variables y lo mismo debe ocurrir con los ingresos.

Precio de venta :

MARGEN DE GANANCIA :

Los negocios compran los productos a mayoristas o distribuidores e incrementan el precio cuando venden los productos a los consumidores. El incremento en el precio les proporciona dinero para el funcionamiento del negocio y para los sueldos de la gente que ahí trabaja.Un negocio puede tener una regla que el precio de determinado tipo de producto necesita un incremento de un determinado porcentaje para establecer a cuanto venderlo. Este porcentaje se llama margen de ganancia.Si se conoce el costo y el porcentaje de del margen de ganancia, el precio de venta es el costo original más la cantidad del margen de ganancia. Por ejemplo, si el costo original es $4.00 y el margen de ganancia es 25%, el precio de venta debería ser $4.00 + $4.00*25/100 = $5.00.Una forma más rápida de calcular el precio de venta es igualar el costo original a 100%. El margen de ganancia es 25% entonces el precio de venta es 125% del costo original. En el ejemplo, $4.00 * 125/100 = $5.00.

PUNTO DE EQUILIBRIO:

No hay comentarios:

Publicar un comentario